快捷导航

Quick Navigation

联系我们

支流第三方领取产物对标研究

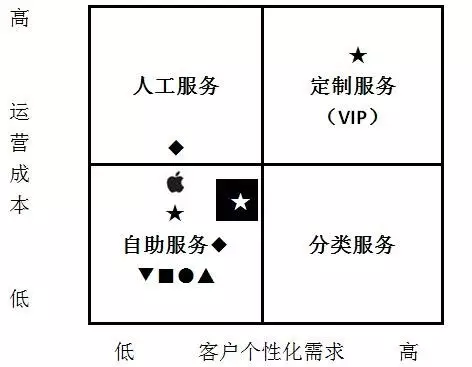

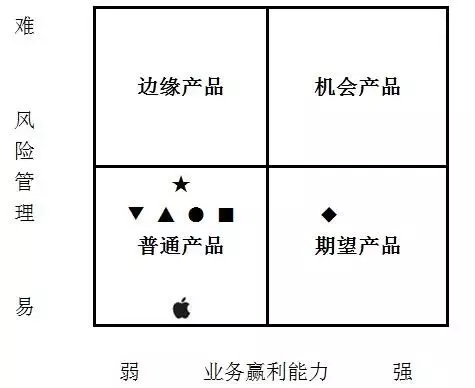

近年来,跟着收集金融的兴起,多种场景和信用领取产物的开辟取使用,非银行领取产物大行其道。正在实践中,领取宝、微信领取、京东白条、百度钱包、苏宁易付、Apple Pay等满脚了分歧客户对领取场景、领取手艺、平安便利等需求,获得了不少客户的承认和选择。本文通过研究拔取信用卡和上述领取产物,基于办事范式取客户需求、运营成本取客户体验、风险办理取营业亏本等三类双元类型,阐发并定位七大次要领取产物。通过对标发觉:领取宝、微信领取、百度钱包和京东白条正在基于办事范式取客户需求的双元定位中具有必然差同化的特色;银行卡和领取宝正在基于运营成本取客户体验的双元定位中具有必然劣势;领取宝和Apple Pay基于风险办理取营业亏本的双元定位中具有比力劣势。针对领取产物的特征,还提出了基于领取场景取营业范畴的双元定位。研究发觉:非银行领取产物,出格是互联网领取产物借帮本身先天平台拓展了使用场景,将领取场景从金融范畴延生到消费范畴,构成了客户选择范畴较广、操做相对便利、依靠度较高的“产物生态系统”,进而实现了消费体例的一坐化、对象选择的平台化和糊口体例的便利化。最初,就保守领取产物代表——信用卡面对的机缘、挑和和将来成长提出若干看法和。近年来,陪伴我国的和社会金融需求的多元化,贸易银行的营业类型逐步丰硕,呈现百花齐放、百家争鸣的态势。跟着以P2P为代表的收集金融的兴起,多种场景和信用领取产物的开辟取使用,贸易银行的营业和产物不竭遭到来改过兴收集金融的冲击,次要表示为某些营业的停畅以至萎缩,某些产物的饱和以至稀释。以信用卡为代表的领取范畴遭到的冲击尤为显著,遭到研究者的普遍关心,并依此提出了若干针对非银行领取的监管。实践中,领取宝、微信领取、京东白条、百度钱包、苏宁易付、Apple Pay等基于分歧客户需要、领取场景和领取手艺的新型领取产物屡见不鲜,不竭贸易银行保守的领取结算营业。出格是源自互联网思维的领取宝、微信领取等新型领取产物,基于其丰硕的支持取使用,鼎力笼盖各类糊口场景,衍生出其他存款、理财和类信用卡等营业,其便利性和平安性获得了不少粉丝的,出格是年轻客户的支撑。领取产物源自出纳等根本营业,既有对公营业领取,也有小我转账领取。正在2000年前,国内贸易银行的网银方才起步,手机领取手艺尚未投入利用,领取营业根基都正在贸易银行线下完成。跟着手艺的改革出格是智妙手机的普及,线上领取产物应运而生。首当其冲的即是淘宝推出的领取宝,不只具上领取的便利性、私密性和及时性,还借帮淘宝平台的产物取整合劣势,具有购物、理财、小贷等多种渠道,敏捷堆集了上亿客户群。考虑到其身世源自互联网购物平台,微信领取、京东白条等产物取之雷同,相对分歧的产物是Apple Pay,其本色源自手机产物并连系了银行信用卡的劣势,素质上不属于非银行领取或领取办事,而是一种快要场通信手艺(NFC)取银行卡领取相连系的全新手艺和办事,我们暂且称之为“准第三方领取产物”或“类第三方领取产物”。基于办事范式取客户需求的双元定位。基于图一办事范式取客户需求的双元分类,也称二维分布,我们甄选了贸易银行信用卡(★)、ApplePay()、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)七类名气较大、使用较广、客户较多的次要领取产物进行定位,来区分其正在从动化程度、及时和现场处置要求两个维度上的差别。不难看出,上述产物正在领取过程中均不需要柜面处置,只是正在信用卡(★)申请和开卡环节需要近程处置或现场审核,可能位于第三和四象限;此外,因为ApplePay()的手艺要求,正在申请开通的过程中也需要通过点击文本消息或点击联系银行,德律风联系客服进行消息验证,可能会因部门营业位居第三象限。因而,七类次要领取产物根基都位于自帮办事的第二象限,因为其本身处置比力及时,除非收集通信影响或设备硬件毛病,一般无需其他人工处置或专业协帮。基于运营成本取客户体验的双元定位。基于图二运营成本取客户体验的双元分类,我们将贸易银行信用卡(★)、ApplePay()、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)七类次要的领取产物进行定位,来区分其正在运营成本、客户个性化需求两个维度上的差别。不难看出,上述产物根基都可实现客户自帮办事。此中,信用卡和领取宝的某些衍生营业或联系关系营业需要近程办事某人工办事,以满脚客户的个性化需求;而某些品种的高端信用卡,如白金卡、黑金卡、百夫长卡等能够实现VIP式的高朋定务,有着较好的客户体验。因而,信用卡(★)和领取宝(◆)虽然取其他领取产物一道分布于象限三,但也可能别离正在象限一和二中留不足地。 基于风险办理取营业亏本的双元定位。基于图三运营成本取客户体验的双元分类,我们将贸易银行信用卡(★)、ApplePay()、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)七类次要的领取产物进行定位,来区分其正在风险办理、营业亏本能力两个维度上的差别。目前,虽然针对银行卡的电信诈骗高发、多发,但曾经积极开展持续管理,信用卡(★)营业的风险全体不高且可控,一般定位于第三象限;又因过期罚息较高且有逃索根据和线索,具备必然盈利能力。比拟之下,微信领取(●)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)取之雷同,虽然存正在可能被盗刷的风险,但具有暗码、身份验证等办法,全体风险可控,也多位于第三象限;又因京东白条(■)具有信用领取产物的特征,雷同信用卡具有对客户违约罚息的,其盈利能力相对较高。ApplePay()因为其奇特手艺,设备并不存储客户的银行卡消息和包罗时间、地址、购物详情等领取消息,商家也无法获得客户的信用卡号、持卡人姓名等,大大削减了因消息泄露而被盗刷或克隆的可能,平安系数相对最高;但目前其合做银行的数量无限,尚未开通理财等功能,故而盈利能力稍显亏弱。因为领取宝(◆)最早引入了曲销式的天弘基金,链接余额宝和招财宝,同样具备信用透支功能,其营业盈利能力一度高居前列,位于营业盈利较高的第四象限,已经被一些视为可替代以至代替现有贸易银行的部门功能;而因为现阶段基金利钱回落,其有向第三象限接近的趋向。

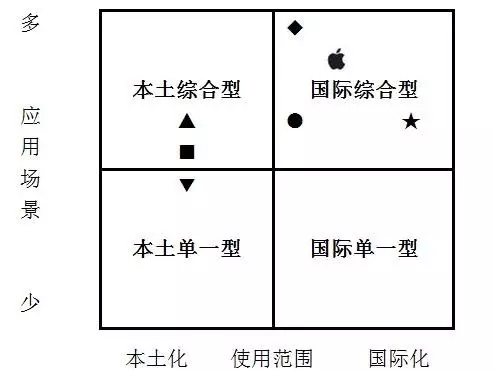

基于风险办理取营业亏本的双元定位。基于图三运营成本取客户体验的双元分类,我们将贸易银行信用卡(★)、ApplePay()、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)七类次要的领取产物进行定位,来区分其正在风险办理、营业亏本能力两个维度上的差别。目前,虽然针对银行卡的电信诈骗高发、多发,但曾经积极开展持续管理,信用卡(★)营业的风险全体不高且可控,一般定位于第三象限;又因过期罚息较高且有逃索根据和线索,具备必然盈利能力。比拟之下,微信领取(●)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)取之雷同,虽然存正在可能被盗刷的风险,但具有暗码、身份验证等办法,全体风险可控,也多位于第三象限;又因京东白条(■)具有信用领取产物的特征,雷同信用卡具有对客户违约罚息的,其盈利能力相对较高。ApplePay()因为其奇特手艺,设备并不存储客户的银行卡消息和包罗时间、地址、购物详情等领取消息,商家也无法获得客户的信用卡号、持卡人姓名等,大大削减了因消息泄露而被盗刷或克隆的可能,平安系数相对最高;但目前其合做银行的数量无限,尚未开通理财等功能,故而盈利能力稍显亏弱。因为领取宝(◆)最早引入了曲销式的天弘基金,链接余额宝和招财宝,同样具备信用透支功能,其营业盈利能力一度高居前列,位于营业盈利较高的第四象限,已经被一些视为可替代以至代替现有贸易银行的部门功能;而因为现阶段基金利钱回落,其有向第三象限接近的趋向。 基于领取场景取营业范畴的双元定位。以上三种双元定位次要根据相关研究者对贸易银行营业类型的阐发和梳理,那么单就领取产物本身而言,能否存正在一种有别于上述三种的、奇特的、细分的双元模子划分?对此,本研究考虑了领取产物的相关特征,此中领取场景不成或缺,这也银行领取可以或许大行其道、后发先至的主要缘由。领取场景,是指客户正在领取时面对的具体情境,能够是领取现场等现实,也能够是手机APP等虚拟,既包罗了商家的客不雅,也包罗了客户的心理期望、具有的领取体例、最终的选择渠道。例如,即便某客户具有信用卡(★)、ApplePay()、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)正在内的全数领取产物,但商家不具备上述所有领取渠道的受理体例。成果即便客户期望利用信用卡或领取宝,但也只能选择现金领取。万万不要认为正在21世纪的大中城市中上述情境已罕见一见,但正在菜市场、街边小店、餐饮店中仍然十分常见。终究,货泉仍然延续其天然的劣势,次要包罗流动性最强、可及时结清、无附加信用风险、领取匿名、利用便利、买卖敏捷且不受手艺前提等特征。此中,最初一点是上述七类领取产物都无法企及的。试想,一旦呈现断网或网速迟缓,信用卡(★)、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)都无法及时利用;而一旦发生苹果手机电量不脚、死机或无法开机,ApplePay()也为力。对此,ATM行业协会时任总裁Mike Lee曾精辟地阐述:“所有人都能利用现金,享受其无耗时、等值兑换的平安性和简略单纯性……现金是人类敌对的伴侣,其本身靠得住的质量也让其正在漫长的人类汗青中得以幸存。”另一项主要特征还需考虑客户利用范畴,只要广为客户接管的领取产物,才能活得更为长久。例如,信用卡(★)利用早已遍及全球;而领取宝(◆)、微信领取(●)借帮其购物和交换平台,推广年节婚庆时的红包利用,逐渐实现了全球结构,目前微信跨境领取已可支撑英镑、港币、美元、日元、元、元、欧元、元和韩元9个币种的买卖。

基于领取场景取营业范畴的双元定位。以上三种双元定位次要根据相关研究者对贸易银行营业类型的阐发和梳理,那么单就领取产物本身而言,能否存正在一种有别于上述三种的、奇特的、细分的双元模子划分?对此,本研究考虑了领取产物的相关特征,此中领取场景不成或缺,这也银行领取可以或许大行其道、后发先至的主要缘由。领取场景,是指客户正在领取时面对的具体情境,能够是领取现场等现实,也能够是手机APP等虚拟,既包罗了商家的客不雅,也包罗了客户的心理期望、具有的领取体例、最终的选择渠道。例如,即便某客户具有信用卡(★)、ApplePay()、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)正在内的全数领取产物,但商家不具备上述所有领取渠道的受理体例。成果即便客户期望利用信用卡或领取宝,但也只能选择现金领取。万万不要认为正在21世纪的大中城市中上述情境已罕见一见,但正在菜市场、街边小店、餐饮店中仍然十分常见。终究,货泉仍然延续其天然的劣势,次要包罗流动性最强、可及时结清、无附加信用风险、领取匿名、利用便利、买卖敏捷且不受手艺前提等特征。此中,最初一点是上述七类领取产物都无法企及的。试想,一旦呈现断网或网速迟缓,信用卡(★)、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)都无法及时利用;而一旦发生苹果手机电量不脚、死机或无法开机,ApplePay()也为力。对此,ATM行业协会时任总裁Mike Lee曾精辟地阐述:“所有人都能利用现金,享受其无耗时、等值兑换的平安性和简略单纯性……现金是人类敌对的伴侣,其本身靠得住的质量也让其正在漫长的人类汗青中得以幸存。”另一项主要特征还需考虑客户利用范畴,只要广为客户接管的领取产物,才能活得更为长久。例如,信用卡(★)利用早已遍及全球;而领取宝(◆)、微信领取(●)借帮其购物和交换平台,推广年节婚庆时的红包利用,逐渐实现了全球结构,目前微信跨境领取已可支撑英镑、港币、美元、日元、元、元、欧元、元和韩元9个币种的买卖。 综上,我们基于三种双元分类,别离从从动化程度以及及时和现场处置要求、运营成本以及客户个性化需求、风险办理以及营业亏本能力为组合,对贸易银行信用卡(★)、ApplePay()、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)七类次要的领取产物正在统一坐标系统下别离进行了定位。研究成果发觉:领取宝、微信领取、百度钱包、京东白条和苏宁易付正在基于办事范式取客户需求的双元定位中具有必然差同化的特色;银行卡和领取宝正在基于运营成本取客户体验的双元定位中具有必然劣势;领取宝和Apple Pay基于风险办理取营业亏本的双元定位中具有比力劣势;信用卡和Apple Pay正在基于使用场景取利用范畴的双元定位中具有先发劣势,而微信领取和领取宝正在基于使用场景取利用范畴的双元定位中具有后发劣势。若是究其根源,向产物的研发底子动因溯源,我们还能进一步挖掘上述七类次要领取产物的特色,进而比力和对标其好坏。领取产物的源起取研发思。产物不只代表产物本身,其内涵源自产物设想者的聪慧,畅通领悟了产物出产者的结晶,更主要的是凝结着产物泉源的文化。所以虽然常言道 “豪杰莫问出处”,但“富贵当问启事”,出格是一款优良产物的内涵取渊源。产物的内涵源自产物的设想者,产物的研发从体决定了产物的特征。从此意义上看,Apple Pay、微信领取、领取宝、百度钱包、京东白条和苏宁易付虽然起步较晚,但更具互联网思维特征,具有厚积薄发的后发劣势。正在产物研发上,具有客户导向、草根思维、持续迭代、反映敏捷、场景聚焦等劣势,使得产物正在某一特殊领取场景下实现了“病毒式”,深根细化的,并“小步快走”组织升级和完美,这是保守企业难以企及的。例如,微信红包借帮年节节庆场景一炮走红,笼盖了老中青三代客户,并制制出“红包照片”等特殊的文娱场景;领取宝则借帮其强大的消费收集、曲销的理财渠道、社会持续关心的口碑实现了后发先至。此中,Apple Pay源自手艺研发和出产企业,微信领取、领取宝、百度钱包和京东白条源自互联网企业,囊括了百度、阿里和腾讯这国内互联网三巨头(BAT)。比拟之下,信用卡大多源自贸易银行,也就是保守金融企业,其研发思更可能遭到保守银行文化的影响取。

综上,我们基于三种双元分类,别离从从动化程度以及及时和现场处置要求、运营成本以及客户个性化需求、风险办理以及营业亏本能力为组合,对贸易银行信用卡(★)、ApplePay()、微信领取(●)、领取宝(◆)、百度钱包(▲)、京东白条(■)和苏宁易付(▼)七类次要的领取产物正在统一坐标系统下别离进行了定位。研究成果发觉:领取宝、微信领取、百度钱包、京东白条和苏宁易付正在基于办事范式取客户需求的双元定位中具有必然差同化的特色;银行卡和领取宝正在基于运营成本取客户体验的双元定位中具有必然劣势;领取宝和Apple Pay基于风险办理取营业亏本的双元定位中具有比力劣势;信用卡和Apple Pay正在基于使用场景取利用范畴的双元定位中具有先发劣势,而微信领取和领取宝正在基于使用场景取利用范畴的双元定位中具有后发劣势。若是究其根源,向产物的研发底子动因溯源,我们还能进一步挖掘上述七类次要领取产物的特色,进而比力和对标其好坏。领取产物的源起取研发思。产物不只代表产物本身,其内涵源自产物设想者的聪慧,畅通领悟了产物出产者的结晶,更主要的是凝结着产物泉源的文化。所以虽然常言道 “豪杰莫问出处”,但“富贵当问启事”,出格是一款优良产物的内涵取渊源。产物的内涵源自产物的设想者,产物的研发从体决定了产物的特征。从此意义上看,Apple Pay、微信领取、领取宝、百度钱包、京东白条和苏宁易付虽然起步较晚,但更具互联网思维特征,具有厚积薄发的后发劣势。正在产物研发上,具有客户导向、草根思维、持续迭代、反映敏捷、场景聚焦等劣势,使得产物正在某一特殊领取场景下实现了“病毒式”,深根细化的,并“小步快走”组织升级和完美,这是保守企业难以企及的。例如,微信红包借帮年节节庆场景一炮走红,笼盖了老中青三代客户,并制制出“红包照片”等特殊的文娱场景;领取宝则借帮其强大的消费收集、曲销的理财渠道、社会持续关心的口碑实现了后发先至。此中,Apple Pay源自手艺研发和出产企业,微信领取、领取宝、百度钱包和京东白条源自互联网企业,囊括了百度、阿里和腾讯这国内互联网三巨头(BAT)。比拟之下,信用卡大多源自贸易银行,也就是保守金融企业,其研发思更可能遭到保守银行文化的影响取。 领取产物的拥趸取内容特征。既然,互联网思维研发和运营的领取产物较保守思维具有必然劣势,那么,是不是其产物的内容特征就必然好于保守的领取产物呢?这一问题的谜底并非简单的是或否,而是要正在具体项面前目今具体阐发,才能找到相对、全面、适合的谜底。正在所选的11个具体对标项目中,除了春秋特指青年、中年、老年或是、否等针对性的谜底外,我们将谜底就其次要成果分为高、较高、中、较低、低五个条理,以相对曲不雅的展现。正在客户群收入方面,信用卡因其需要门槛、Apple Pay因其硬件要求使其次要聚焦于中高收入群;正在客户群春秋方面,实体信用卡产物最早降生于1950年的美国,成立了大莱卡的前身“大莱俱乐部”(Diners Club),涵盖了老中青三代,而微信领取和领取宝借帮理财、红包等联系关系产物和附加场景等劣势,不竭踌躇不前以至正在某些环节后发先至;正在领取步调方面,一般领取产物都需要“刷卡或扫码识别”、“输密或核验身份”、“签字或点击确认”三步,Apple Pay可正在小额领取上一步到位,只需验证Touch ID即可,但客户对上述领取产物操做效率的体验差别并不显著,根基都可正在30秒内完成。正在其他对标环节,考虑到领取产物的要素,次要选择了能否可赊账、能否可理财、能否可提现以及客户能够享受的最长免息还款期、过期罚息等。因为Apple Pay现实是通过客户绑定的银行卡借帮苹果手机终端领取,手机仅做为一种领取的手段或体例,其相关要素的内容取信用卡并无太大区别。

领取产物的拥趸取内容特征。既然,互联网思维研发和运营的领取产物较保守思维具有必然劣势,那么,是不是其产物的内容特征就必然好于保守的领取产物呢?这一问题的谜底并非简单的是或否,而是要正在具体项面前目今具体阐发,才能找到相对、全面、适合的谜底。正在所选的11个具体对标项目中,除了春秋特指青年、中年、老年或是、否等针对性的谜底外,我们将谜底就其次要成果分为高、较高、中、较低、低五个条理,以相对曲不雅的展现。正在客户群收入方面,信用卡因其需要门槛、Apple Pay因其硬件要求使其次要聚焦于中高收入群;正在客户群春秋方面,实体信用卡产物最早降生于1950年的美国,成立了大莱卡的前身“大莱俱乐部”(Diners Club),涵盖了老中青三代,而微信领取和领取宝借帮理财、红包等联系关系产物和附加场景等劣势,不竭踌躇不前以至正在某些环节后发先至;正在领取步调方面,一般领取产物都需要“刷卡或扫码识别”、“输密或核验身份”、“签字或点击确认”三步,Apple Pay可正在小额领取上一步到位,只需验证Touch ID即可,但客户对上述领取产物操做效率的体验差别并不显著,根基都可正在30秒内完成。正在其他对标环节,考虑到领取产物的要素,次要选择了能否可赊账、能否可理财、能否可提现以及客户能够享受的最长免息还款期、过期罚息等。因为Apple Pay现实是通过客户绑定的银行卡借帮苹果手机终端领取,手机仅做为一种领取的手段或体例,其相关要素的内容取信用卡并无太大区别。 领取产物的使用取场景选择。信用卡的最大领取场景就是贸易银行本身,聚焦于金融范畴;非银行领取产物,出格是互联网领取产物则借帮本身先天平台实现了场景的进一步拓展,将领取场景从金融范畴延生到消费范畴,环绕衣、食、住、行、玩等各个方面的客户需求,构成了客户选择范畴较广、操做相对便利、依靠度较高的“产物生态系统”——次要包罗消费体例的一坐化、对象选择的平台化和糊口体例的便利化,这银行领取的次要后发劣势。例如,正在保守贸易银行占领的理财范畴,领取宝能够链接阿里花呗,微信能够链接理财通,百度钱包能够链接百度理财,苏宁易付能够链接苏宁金融包罗安全正在内的多种产物,京东白条能够链接京东金融的多款理财富物,以至包罗了京东产物众筹和私募股权等新型金融产物;正在糊口办事范畴,BAT三巨头全力打制全产物链的互联网产物,力争笼盖衣、食、住、行、玩等方方面面。而保守的银行信用卡也不甘示弱,操纵取各类合做伙伴的积分和联谊,加强对各类糊口场景的笼盖,例如通过取商户的结合发卡开展航空里程累积、消费积分累积,并供给机场高朋厅、医疗预定挂号和体检等多沉办事。根据生态位理论、比力劣势理论和规模经济理论,无论贸易银行、制制企业仍是互联网公司都必需明白其从业和副业,合理规定企业的鸿沟,实正实现“有所为,有所不为”。例如,百度房产目前仅笼盖搜刮范畴,腾讯选择入股货车帮从而进入物流范畴,Apple则通过APP使用满脚客户的糊口需求,而贸易银行、阿里和京东都未成立各自的搜刮引擎。

领取产物的使用取场景选择。信用卡的最大领取场景就是贸易银行本身,聚焦于金融范畴;非银行领取产物,出格是互联网领取产物则借帮本身先天平台实现了场景的进一步拓展,将领取场景从金融范畴延生到消费范畴,环绕衣、食、住、行、玩等各个方面的客户需求,构成了客户选择范畴较广、操做相对便利、依靠度较高的“产物生态系统”——次要包罗消费体例的一坐化、对象选择的平台化和糊口体例的便利化,这银行领取的次要后发劣势。例如,正在保守贸易银行占领的理财范畴,领取宝能够链接阿里花呗,微信能够链接理财通,百度钱包能够链接百度理财,苏宁易付能够链接苏宁金融包罗安全正在内的多种产物,京东白条能够链接京东金融的多款理财富物,以至包罗了京东产物众筹和私募股权等新型金融产物;正在糊口办事范畴,BAT三巨头全力打制全产物链的互联网产物,力争笼盖衣、食、住、行、玩等方方面面。而保守的银行信用卡也不甘示弱,操纵取各类合做伙伴的积分和联谊,加强对各类糊口场景的笼盖,例如通过取商户的结合发卡开展航空里程累积、消费积分累积,并供给机场高朋厅、医疗预定挂号和体检等多沉办事。根据生态位理论、比力劣势理论和规模经济理论,无论贸易银行、制制企业仍是互联网公司都必需明白其从业和副业,合理规定企业的鸿沟,实正实现“有所为,有所不为”。例如,百度房产目前仅笼盖搜刮范畴,腾讯选择入股货车帮从而进入物流范畴,Apple则通过APP使用满脚客户的糊口需求,而贸易银行、阿里和京东都未成立各自的搜刮引擎。 分析表一、二和三的阐发,不难看出贸易银行信用卡、Apple Pay、微信领取、领取宝、百度钱包、京东白条和苏宁易付七类次要的领取产物现实各具特色:信用卡享有金融产物的全方位支撑,免息还款期最长;Apple Pay 平安快速,APP使用丰硕;微信领取、领取宝、百度钱包和苏宁易付别离自成系统,脚以各自构成的生态系统;京东白条的过期罚息利率最低,物流及时靠得住。所以,消费者完全能够根据本人的特征和个性化需求,合理使用各款产物的信用授权刻日,选择适合本人的领取产物。本文提出并验证了领取产物的多种双元定位,设想并关心了非银行领取产物取支流领取产物的差别,甄选并涵盖了现存次要非银行产物的对标。值得一提的是,BAT三巨头往往正在各自的系统内对采用本人领取产物的客户赐与必然优惠,且愈加便利快速,这就注释了为什么消费者正在淘宝和天猫购物更多地选择领取宝,正在微信商城购物更倾向利用微信领取,正在百度糯米上下单则更可能选择百度钱包,而正在苏宁电器购物更情愿选择易付宝。这一点履历了研究的查验,领取产物的平安性和便利性是决定客户对劲度的两大主要中介变量,而其他潜正在的要素,次要包罗可用性、响应性等对客户对劲度的影响并不显著。正在上述七大领取产物中,做为贸易银行的明日派,信用卡正在全球范畴使用最广、利用时间最长、客户群体最多,可谓“宝刀不老”,具有必然代表性和典型性。比拟之下,Apple Pay、微信领取、领取宝、百度钱包、京东白条和苏宁易付等非银行或准第三方领取产物根基都降生正在2000年当前,即便后发劣势较着,但成长履历和堆集经验相对无限。正在此,进一步会商信用卡领取的成长、机缘取挑和。信用卡新政的机缘取挑和。起首,需要持续关心领取产物的政策层面和监管导向。虽然国内学者鉴于非银行领取“资金沉淀”、“门槛较低”、“规范缺乏”、“洗钱嫌疑”和“监管缺失”等问题,提出了加强监管等看法和(徐明,2010;张春燕,2011;McAllister,2012;陆磊、刘海二,2015;廖愉平,2015;包丽红、封思贤,2015),但监管机构正在产物立异、客户需求、经济成长和监管法则的均衡上采纳了相对宽松的办法。曾经出台的《非金融机构领取办事办理法子》相对欧美发财国度,正在立法条理、备付金监管、消费者权益及监管取立异关系等主要环节上仍显亏弱(巴曙松、杨彪,2012)。2016年4月15日,中国人平易近银行发布了《关于信用卡营业相关事项的通知》,鞭策信用卡透支利率市场化、放松对营业法则的行政干涉、优化预借现金办事、提拔行业自律程度、加强消费者权益,赐与信用卡领取产物更多的设想空间和完美机遇。能够预见,信用卡新政2007年实施后,将来的领取产物市场的合作会更为激烈,客户的选择会更为普遍。信用卡产物的趋向取。其次,需要深切思虑新手艺的使用取产物设想趋向。正在上述七大次要领取产物中,Apple Pay取信用卡最为接近,其现实操纵了NFC手艺将苹果手机实现了银行卡的“无卡化”、“数字化”和“可视化”,虽然其领取操做更为简约,整个领取流程或步调,现实上仍是信用卡领取。不难看出,Apple Pay只是信用卡的一种衍出产品,雷同于“一体卡”或“集成卡”。除此之外,信用卡将来还有两类成长思值得关心:一类是嵌入生物手艺的信用卡,例如指纹卡、语音卡、声纹卡、掌静脉卡、虹膜卡取面相卡等,这类信用卡具有更高的平安识别前提且消息难以泄露,代表性的如领取宝Smile to Pay扫脸手艺和“空付”、百度钱包接踵推出“摄影付”“声纹领取”等;另一类是可穿戴卡,例如嵌入卡、配备卡、手表卡、眼镜卡等等,比拟通俗卡片、手机而言,更难以丢失或被窃取,代表性如由中国银联、兴业银行和咕咚推出可穿戴式挪动领取处理方案“兴动力”领取手环,Philip Campbell公司推出防水非接触式领取的Kerv“魔戒”,英国巴克莱银行推出包罗手环、钥匙圈和NFC贴纸正在内的BPay挪动领取办事等。从某种意义上看,Apple Pay也是一种手机卡,但尚未达到可穿戴卡的级别。比拟目前的磁条卡手艺、芯片卡手艺而言,这两类卡正在将来的客户需乞降现实使用中前景广漠。信用卡取新产物的新结合。再次,还需要兼顾合做者取潜正在合作者的博弈态势。以Apple Pay为例,由中国银联结合19家贸易银行的积极合做,苹果得以敏捷进入国内的领取市场,而泛博信用卡客户也得以取忠实度较高的“果粉”脚色实现了强强结合取身份同一,这是一个多赢的成果。若是继续以智妙手机做为信用卡领取提拔的切入点,近期的市场动态值得深思。按照Trend Force公司的市场研究演讲,2015年全球智妙手机销量达到12。92亿部,此中中国厂商出货量达到5。39亿部,华为、联想、小米、TCL、OPPO、VIVO和中兴排列全球第三、四、五、七、八、九和十位。正在国内,2015年前11个月,国产物牌手机出货3。81亿部,份额升至80%,华为实现逆袭夺得冠军,苹果、小米、OPPO、VIVO、联想、酷派、魅族和金立排列第二到十位。另据2016年第二季度苹果财报,大中华区营收同比暴跌26%,为2003年来的初次下滑。值得关心的是,苹果手机外的其他手机根基都采用较为的系统。对贸易银行信用卡而言,这是一个江河日下的、更为广漠的潜正在合做市场。

分析表一、二和三的阐发,不难看出贸易银行信用卡、Apple Pay、微信领取、领取宝、百度钱包、京东白条和苏宁易付七类次要的领取产物现实各具特色:信用卡享有金融产物的全方位支撑,免息还款期最长;Apple Pay 平安快速,APP使用丰硕;微信领取、领取宝、百度钱包和苏宁易付别离自成系统,脚以各自构成的生态系统;京东白条的过期罚息利率最低,物流及时靠得住。所以,消费者完全能够根据本人的特征和个性化需求,合理使用各款产物的信用授权刻日,选择适合本人的领取产物。本文提出并验证了领取产物的多种双元定位,设想并关心了非银行领取产物取支流领取产物的差别,甄选并涵盖了现存次要非银行产物的对标。值得一提的是,BAT三巨头往往正在各自的系统内对采用本人领取产物的客户赐与必然优惠,且愈加便利快速,这就注释了为什么消费者正在淘宝和天猫购物更多地选择领取宝,正在微信商城购物更倾向利用微信领取,正在百度糯米上下单则更可能选择百度钱包,而正在苏宁电器购物更情愿选择易付宝。这一点履历了研究的查验,领取产物的平安性和便利性是决定客户对劲度的两大主要中介变量,而其他潜正在的要素,次要包罗可用性、响应性等对客户对劲度的影响并不显著。正在上述七大领取产物中,做为贸易银行的明日派,信用卡正在全球范畴使用最广、利用时间最长、客户群体最多,可谓“宝刀不老”,具有必然代表性和典型性。比拟之下,Apple Pay、微信领取、领取宝、百度钱包、京东白条和苏宁易付等非银行或准第三方领取产物根基都降生正在2000年当前,即便后发劣势较着,但成长履历和堆集经验相对无限。正在此,进一步会商信用卡领取的成长、机缘取挑和。信用卡新政的机缘取挑和。起首,需要持续关心领取产物的政策层面和监管导向。虽然国内学者鉴于非银行领取“资金沉淀”、“门槛较低”、“规范缺乏”、“洗钱嫌疑”和“监管缺失”等问题,提出了加强监管等看法和(徐明,2010;张春燕,2011;McAllister,2012;陆磊、刘海二,2015;廖愉平,2015;包丽红、封思贤,2015),但监管机构正在产物立异、客户需求、经济成长和监管法则的均衡上采纳了相对宽松的办法。曾经出台的《非金融机构领取办事办理法子》相对欧美发财国度,正在立法条理、备付金监管、消费者权益及监管取立异关系等主要环节上仍显亏弱(巴曙松、杨彪,2012)。2016年4月15日,中国人平易近银行发布了《关于信用卡营业相关事项的通知》,鞭策信用卡透支利率市场化、放松对营业法则的行政干涉、优化预借现金办事、提拔行业自律程度、加强消费者权益,赐与信用卡领取产物更多的设想空间和完美机遇。能够预见,信用卡新政2007年实施后,将来的领取产物市场的合作会更为激烈,客户的选择会更为普遍。信用卡产物的趋向取。其次,需要深切思虑新手艺的使用取产物设想趋向。正在上述七大次要领取产物中,Apple Pay取信用卡最为接近,其现实操纵了NFC手艺将苹果手机实现了银行卡的“无卡化”、“数字化”和“可视化”,虽然其领取操做更为简约,整个领取流程或步调,现实上仍是信用卡领取。不难看出,Apple Pay只是信用卡的一种衍出产品,雷同于“一体卡”或“集成卡”。除此之外,信用卡将来还有两类成长思值得关心:一类是嵌入生物手艺的信用卡,例如指纹卡、语音卡、声纹卡、掌静脉卡、虹膜卡取面相卡等,这类信用卡具有更高的平安识别前提且消息难以泄露,代表性的如领取宝Smile to Pay扫脸手艺和“空付”、百度钱包接踵推出“摄影付”“声纹领取”等;另一类是可穿戴卡,例如嵌入卡、配备卡、手表卡、眼镜卡等等,比拟通俗卡片、手机而言,更难以丢失或被窃取,代表性如由中国银联、兴业银行和咕咚推出可穿戴式挪动领取处理方案“兴动力”领取手环,Philip Campbell公司推出防水非接触式领取的Kerv“魔戒”,英国巴克莱银行推出包罗手环、钥匙圈和NFC贴纸正在内的BPay挪动领取办事等。从某种意义上看,Apple Pay也是一种手机卡,但尚未达到可穿戴卡的级别。比拟目前的磁条卡手艺、芯片卡手艺而言,这两类卡正在将来的客户需乞降现实使用中前景广漠。信用卡取新产物的新结合。再次,还需要兼顾合做者取潜正在合作者的博弈态势。以Apple Pay为例,由中国银联结合19家贸易银行的积极合做,苹果得以敏捷进入国内的领取市场,而泛博信用卡客户也得以取忠实度较高的“果粉”脚色实现了强强结合取身份同一,这是一个多赢的成果。若是继续以智妙手机做为信用卡领取提拔的切入点,近期的市场动态值得深思。按照Trend Force公司的市场研究演讲,2015年全球智妙手机销量达到12。92亿部,此中中国厂商出货量达到5。39亿部,华为、联想、小米、TCL、OPPO、VIVO和中兴排列全球第三、四、五、七、八、九和十位。正在国内,2015年前11个月,国产物牌手机出货3。81亿部,份额升至80%,华为实现逆袭夺得冠军,苹果、小米、OPPO、VIVO、联想、酷派、魅族和金立排列第二到十位。另据2016年第二季度苹果财报,大中华区营收同比暴跌26%,为2003年来的初次下滑。值得关心的是,苹果手机外的其他手机根基都采用较为的系统。对贸易银行信用卡而言,这是一个江河日下的、更为广漠的潜正在合做市场。